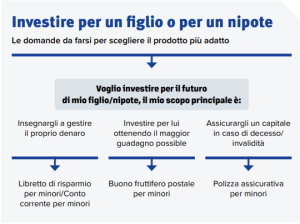

Per garantire un capitale futuro a tuo figlio o a tuo nipote ci sono diversi strumenti finanziari.

Consentono di accantonare piccole somme e alcuni non prevedono costi.

Non è mai troppo presto per insegnare ai propri figli o nipoti come risparmiare e nel contempo mettere da parte un capitale che tornerà utile quando saranno grandi. Per farlo esistono anche prodotti dedicati che non prevedono costi.

Per aiutarti a scegliere il più adatto, abbiamo riassunto qui di fianco i diversi obiettivi per poi individuare il prodotto che fa al caso tuo.

investimento per bambini

LIBRETTI DI RISPARMIO: COME GESTIRE LE PAGHETTE

Il libretto di risparmio per minori è uno strumento finanziario che consente un numero limitato di operazioni, ad esempio i prelievi sono ammessi spesso solo a partire da una certa età, non si può superare una certa somma quando si preleva e per alcune operazioni è necessario l’assenso del genitore.

Non sempre è necessaria la presenza, in alcuni casi può bastare un click sull’app collegata.

L’imposta di bollo è pari a 34,2 euro l’anno e non è dovuta quando la giacenza media annua su tutti i libretti con la stessa intestazione non è superiore a 5.000 euro.

Un libretto di risparmio per minori è spesso l’unica soluzione a disposizione per un minore al di sotto dei 10 anni (ma l’età può cambiare in base alla banca). Nel libretto finiscono mance e paghette e il denaro rimane sempre liquido.

Al contrario dei Buoni postali per minori, per cui è necessario attendere il compimento della maggiore età per poter riavere il denaro – salvo casi disciplinati dalle decisioni del giudice tutelare, con il libretto di risparmio il denaro resta sempre liquido.

I tassi di interesse sono molto bassi per non dire nulli.

Unica eccezione è il prodotto offerto da Bcc Prealpi SanBiagio, Alex Dream, che offre il 2,5% lordo annuo fino a 5.000 euro, una soluzione che però è adatta solo a chi ha una filiale della banca a portata di mano. Il libretto di risparmio per minori va bene quando non hai la certezza di poter lasciare il tuo denaro investito fino al compimento dei 18 anni del ragazzo e, nel contempo, insegnare la buona abitudine del risparmio e del controllo delle proprie finanze.

Se invece vuoi solo che i soldi rendano, allora la soluzione è il Buono postale per minori.

CONTO CORRENTE PER MINORI: GESTIRE I PROPRI RISPARMI

Il conto corrente per minori è un vero conto corrente, ma con funzioni ridotte rispetto a quelle riservate agli adulti: ad esempio non si può avere una carta di credito o fare investimenti. Si possono invece fare bonifici e prelievi. I conti correnti per minori consentono di fare i primi passi nella gestione delle necessità quotidiane: acquistare un libro, pagare un pranzo, comprare un vestito. È dunque un prodotto che ha per lo più finalità educative. E il rendimento? Nella tabella “Conti correnti per minori: le condizioni dei più diffusi” nell’ultima pagina abbiamo riportato i rendimenti dei conti correnti più diffusi. La maggior parte delle banche non offre nessuna remunerazione, a parte Intesa Sanpaolo, Banca Sistema e Volksbank. Al momento dell’analisi il rendimento più alto lo offre Volksbank (circa il 4% annuo lordo), tutti e tre i prodotti citati XME Conto Up!, Conto Young Under 18 e SI Conto Corrente sono consigliati. La scelta dipende anche dall’accessibilità della banca in questione, tieni conto che Banca Sistema – che ha pochissimi sportelli – offre la possibilità di aprirlo online. Tieni inoltre presente che, contrariamente ai libretti per minori, i conti correnti per minori non si estinguono sempre al raggiungimento della maggiore età, ma si “trasformano” in un conto per maggiorenni, nella gran parte dei casi aggiornando le proprie condizioni (di solito aumentano i costi). Inoltre, se la giacenza media annua supera i 5.000 euro, nella maggior parte dei casi verrà applicato il bollo di legge pari a 34,2 euro.

BUONO FRUTTIFERO POSTALE: PER UN GUADAGNO PIÙ ALTO

Il Buono fruttifero postale per minori può rendere fino al 6%. Può essere intestato a tutti i minori di età compresa tra lo 0 e i 16 anni e 6 mesi. È emesso da Cassa depositi e prestiti– in pratica, dallo Stato italiano – e collocato da Poste italiane. È possibile sottoscriverlo sia allo sportello, nell’ ufficio postale sia online. Il versamento minimo è di 50 euro. Non prevede alcun costo né per la sottoscrizione, né per il

rimborso. Gli interessi maturati hanno una tassazione agevolata al 12,5%. Se il valore di rimborso del Buono postale supera i 5.000 euro, si applica anche l’imposta di bollo, che oggi è lo 0,2%. Oggi è in collocamento la serie TF118A231025 che offre un rendimento fisso che può arrivare fino al 6% lordo annuo (5,5% netto), in base all’età del minore al momento dell’emissione del buono in suo favore. In questo momento è il prodotto dedicato ai minori che ti garantisce il rendimento più alto – oltre alla restituzione del capitale investito.

Prima di sottoscriverlo bisogna considerare tre aspetti molto importanti. Il primo è legato al rendimento. Dato che il Buono postale per minori offre un rendimento crescente nel tempo, più l’età del ragazzo si avvicina al limite massimo per la sottoscrizione, 16 anni e mezzo, e più il rendimento diminuisce tendendo al minimo, il 3% lordo annuo.

Facciamo un esempio: se investi oggi 500 euro per un neonato, quando avrà 18 anni il capitale sarà di 1.299,21 euro. Se la stessa cifra la

investirai per un ragazzo che oggi ha 10 anni, a scadenza riavrai 638,6 euro. Il secondo aspetto da non trascurare è quello legato al bollo di legge, lo 0,2% del capitale investito.

Infine, fino alla maggiore età del bambino e salvo parere positivo del giudice tutelare, non si potrà riscuotere, neppure parzialmente, la somma investita.

POLIZZE VITA PER MINORI: UN IMPEGNO A LUNGO TERMINE

Da una nostra recente indagine è emerso che quasi il 18% su circa mille intervistati ha già sottoscritto per figli o nipoti una polizza vita dedicata a un minorenne. Molti, però, circa il 38% sono convinti che questi prodotti costino troppo, a fronte di un rendimento non molto alto. Sono molte le compagnie assicurative che propongono questa soluzione: ma come sceglierle? Innanzitutto è bene non confondere la polizza destinata al capofamiglia, con quella pensata per i ragazzi minori. Quest’ultima infatti va sottoscritta da un maggiorenne, non per forza un parente, che ha come beneficiario il minore e che a scadenza offrono, oltre alla restituzione della somma dei premi versati, un rendimento minimo garantito, a cui può aggiungersi quello legato all’andamento della gestione separata, il fondo in cui vengono versati i premi assicurativi.

Questo fa sì che non sia sempre possibile predeterminare il rendimento effettivo del prodotto quando lo si sottoscrive.

Altro punto importante: le polizze assicurative per minori offrono spesso anche un premio al conseguimento del diploma. Per alcune polizze il premio si ottiene se si raggiunge un determinato voto, per altre è concesso indipendentemente dai risultati.

Si può avere come garanzia il completamento del piano assicurativo anche in caso di decesso del sottoscrittore rispettando tutte le condizioni della polizza. Chi sceglie la polizza per minori deve essere consapevole di sottoscrivere un impegno, che può essere di diversi anni, ossia quello di versare una certa somma con una cadenza regolare che può essere mensile, semestrale, annuale.

Di solito l’importo da versare è più alto ad esempio di quello richiesto da un Buono postale fruttifero per minori. Vediamo un esempio: Risparmio giovane di UnipolSai chiede un versamento minimo mensile di 90 euro, contro i 50 del Buono postale. Si deve dunque prendere in considerazione la possibilità di riuscire a mantenere l’impegno preso. Per questo motivo prima di sottoscrivere una polizza vita per minori si deve capire se si è in grado di sostenere l’impegno nel tempo, valutando l’onere complessivo e la durata del contratto assicurativo.

Inoltre, è bene informarsi se ci sono dei paletti: ad esempio se ci sono limiti di età per il contraente della polizza. È per esempio il

caso di Postafuturo Da Grande dove il contraente non può avere più di 70 anni. Bisogna ricordare che la polizza termina quando il beneficiario compie vent’anni e non quando diventa maggiorenne.

Si deve quindi aspettare di più per poter disporre del denaro. Infine, è necessario analizzare i costi: spesso sono molteplici, per esempio, legati ai singoli versamenti, alle garanzie offerte e possono incidere sul rendimento finale. Se non si rispettano tutte le condizioni

contrattuali della polizza non si potrà usufruire della copertura. In conclusione, in questo momento valutate l’investimento in una polizza per minori solo se vi interessa la copertura assicurativa ma non come unico prodotto, aggiungetevi anche uno o più Buoni postali per minori.

Tratto da “Altroconsumo”