Riportiamo questo approfondimento di Assinews in merito alla sanità italiana.

Il quadro italiano (ma non solo) della salute pubblica sembra indicare ormai da molti anni un progressivo disimpegno, certificato dalla riduzione della spesa sanitaria in termini reali, in flessione del 3,7% tra il 2021 e il 2022 e dello 0,8% rispetto al valore del 2020 (anno base 2015).

Anche considerando l’incidenza della spesa sanitaria sul Pil, si osserva negli ultimi venti anni una sostanziale stabilità del suo valore (intorno al 6,5%), interrotta dalla crescita nel biennio della pandemia (quando ha raggiunto il 7,4% e il 7,1%), ed una sua più recente flessione, pur in presenza di una trasformazione socio-demografica e di un avanzamento scientifico e tecnologico che imporrebbero invece investimenti crescenti (basti pensare che gli anziani hanno raggiunto il 24% della popolazione totale, contro il 21% del 2013 ed il 16% del 2001). Ciò nonostante, le previsioni di spesa riportate nel DEF vedono diminuire tale valore, che dovrebbe attestarsi al 6,3% e al 6,4% del PIL nel 2023 e nel 2024, per scendere fino al 6,2% nel 2027 (il valore più basso degli ultimi quindici anni).

E’ quanto emerge dal report sullo stato di salute della sanità pubblica in Italia, realizzato da Adoc ed Eures.

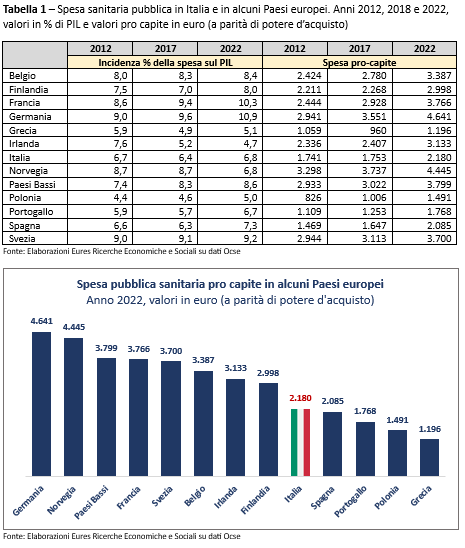

La spesa pubblica pro capite in sanità (a parità di potere d’acquisto) si attesta in Italia, a 2.180 euro, con scarti rilevanti nel confronto con i principali benchmark dell’Unione, quali Germania e Francia, dove raggiunge, rispettivamente, i 4.641 ed i 3.766 euro per abitante. Superiore alla spesa italiana è anche quella della Norvegia (4.445 euro), del Belgio (3.387 euro), dei Paesi Bassi, dell’Irlanda e della Svezia. Dopo l’Italia, soltanto la Grecia (1.196 euro), la Polonia (1.491 euro) e il Portogallo (1.768).

Cresce la spesa delle famiglie

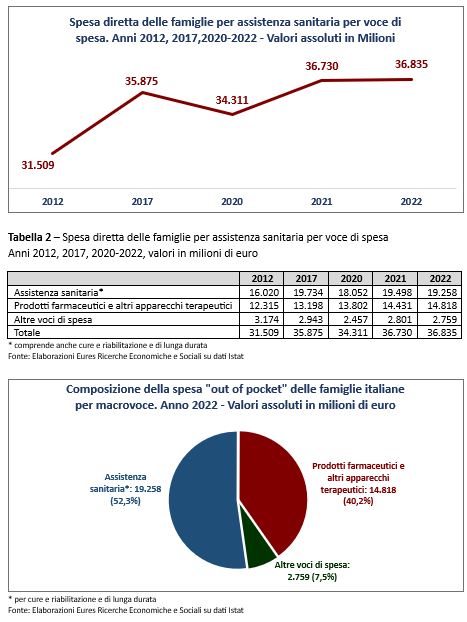

A fronte del disimpegno nelle politiche pubbliche, cresce la spesa sanitaria privata, evidenziando il fatto che l’accesso alle cure sia un’opportunità differenziata sulla base dei livelli di reddito: tra il 2012 e il 2022, infatti, la spesa complessiva “out of pocket” delle famiglie italiane è passata da 31,5 a 36,8 miliardi di euro (+16,9%), pari ad una spesa media mensile di 113,5 euro.

Tale valore scende a 97,3 euro al Sud (-15% sulla spesa media nazionale e -21% rispetto a quella del Nord), evidenziando una correlazione diretta tra livelli di reddito e accesso alla prevenzione e alle cure.

L’incidenza della spesa sanitaria delle famiglie su quella totale (pari in Italia al 4,3%), risulta più alta tra le fasce di popolazione più vulnerabile (5,5% tra gli anziani soli e 6% nelle coppie anziane) e nelle aree con la maggiore carenza di servizi (4,6% al Sud e 4,5% nelle Isole, contro il 4,4% del Nord Est e il 4,2% del Nord Ovest), evidenziando come la necessità delle cure vada ad erodere quote crescenti del reddito proprio tra i cittadini delle fasce meno abbienti.

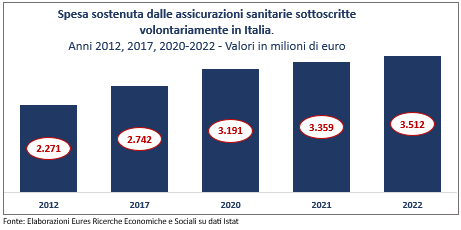

Le diffuse criticità del SSN nel corrispondere alle esigenze dei cittadini trovano conferma anche nella spesa sostenuta dalle assicurazioni private volontariamente sottoscritte dai cittadini, che nel 2022 ha raggiunto i 3,51 miliardi di euro, con una crescita costante su scala decennale (era pari a 2,27 miliardi nel 2012 e a 2,74 miliardi nel 2017), segnalando anche in questa direzione un processo di progressiva “sostituzione” della responsabilità pubblica con strumenti privati (quali le polizze assicurative sottoscritte dai cittadini), contribuendo a segmentare sempre di più il diritto e l’accesso alle cure.

In calo le strutture sanitarie e i posti letto nel pubblico

Tra il 2007 e il 2022 i posti letto delle strutture sanitarie (pubbliche e accreditate) in Italia sono diminuiti del 13,1%, passando da 259,5 mila a 225,5 mila (-34 mila unità), scendendo l’offerta complessiva da 4,4 a 3,8 posti letto per 1.000 abitanti.

Tale flessione è risultata tuttavia nelle strutture pubbliche (-14,1%) molto superiore a quella delle strutture private accreditate (-9%); conseguentemente, l’incidenza dei posti letto nelle private è salita dal 19,3% al 20,2% del totale.

La complessiva riduzione dell’offerta pubblica ha colpito soprattutto le regioni del Sud (anche per effetto dei Piani di rientro), che hanno visto passare la propria “dotazione” da 4,2 posti letto per 1.000 abitanti nel 2007 – un valore già inferiore alla media italiana –, a 3,5 nel 2022 (ampliandosi il differenziale dalla media del Paese), mentre quella del Nord è scesa da 4,5 a 4 posti letto per 1.000 abitanti.

Diversa è la dinamica relativa alle strutture, complessivamente in aumento tra il 2007 e il 2022 (+19,6%, passando da 24.550 a 29.354), per effetto di una “sostituzione” di quelle ospedaliere (-16,8%), con quelle di assistenza territoriale (+43,6%) e riabilitativa (+29,4%). Ancora più forte risulta il “passaggio al privato” in questa prospettiva, con un aumento delle strutture pubbliche del +6,4% contro un +31,7% per quelle private accreditate, la cui incidenza passa dal 52,1% del 2007 al 57,4% del 2022 (da 12,8 mila a 16,8 mila in valori assoluti), mentre quella delle strutture pubbliche scende dal 47,9% al 42,6%. Ancora più in dettaglio, si segnala come la flessione delle strutture ospedaliere coinvolga innanzitutto il pubblico, dove registra un crollo del 22% (-144 ospedali in valori assoluti), a fronte di una flessione del 10,5% tra i privati accreditati (-57 strutture); diversamente, la crescita delle restanti strutture investe innanzitutto il privato accreditato, con un incremento del 33,6%, a fronte del +8% per il pubblico.

Le prestazioni intramoenia

Anche le prestazioni in regime intramoenia, che pure intendono rispondere all’obiettivo di una riduzione delle liste d’attesa, contribuiscono a sottrarre risorse ai cittadini per l’erogazione di servizi invece dovuti, alterando ulteriormente lo scarto nell’accesso alle cure in base alle condizioni economiche. Con riferimento ai dati disponibili al riguardo, è possibile stimare che la spesa complessivamente sostenuta dalle famiglie per prestazioni ALPI superi nel 2022 il miliardo di euro (1,18 miliardi), con una crescita dell’8,5% rispetto al 2021 e del 5,3% sul 2016.

In termini di spesa per abitante il dato si attesta a 20 euro, il valore più alto dal 2016. Considerando tuttavia i dati disaggregati per area geografica (riferiti al 2021), la spesa pro capite nel Nord risulta pari a 24,9 euro, contro i 20,3 euro del Centro e gli 8,3 euro al Sud.

Le visite e prestazioni diagnostiche ambulatoriali erogate in regime ALPI (4,93 milioni di unità nel 2022) rappresentano il 7,7% di quelle complessivamente erogate nel 2022, con una crescita del 16,7% sul 2021, mentre le prestazioni erogate in “regime istituzionale” (59,8 milioni di unità nel 2022) crescono appena del +3,7%.

Mobilità sanitaria in crescita dell’8,1% nel 2022

Nel 2022, le prestazioni sanitarie erogate in una regione diversa da quella di residenza sono 19,2 milioni nel (18,6 per le prestazioni specialistiche ambulatoriali e 629 mila per la mobilità ospedaliera), con una crescita complessiva dell’8,1% sul 2021 (quando erano 17,8 milioni) e del 42,1% sul 2020 (13,5 milioni). Contestualmente in crescita anche la spesa che, limitatamente alle due voci delle prestazioni specialistiche ambulatoriali e della mobilità ospedaliera, ammonta nel 2022 a 3,32 miliardi di euro, con un incremento del 9% rispetto a 3,05 miliardi del 2021 e del 28,6% rispetto ai 2,58 miliardi del 2020. Proiettando tale dinamica a partire dal valore della mobilità 2021, ricavato dai bilanci delle regioni (Fonte Gimbe), l’ammontare di tutte le voci di spesa incluse nella mobilità raggiungerebbe quali 5 miliardi di euro (4,94).

In linea con gli altri dati osservati, la mobilità sanitaria si configura essenzialmente come migrazione dei cittadini dal Sud verso Nord, con un conseguente dirottamento di risorse economiche tra queste aree. Considerando congiuntamente l’assistenza ospedaliera e le prestazioni specialistiche ambulatoriali, il saldo dei volumi della mobilità registra un valore negativo di -5,5 milioni di prestazioni per i residenti del Sud, assorbito in larga misura da quelle del Nord (+3,7 milioni), mentre un quadro di maggiore equilibrio riguarda le regioni del Centro (+1,9 milioni di prestazioni).

In termini finanziari ciò significa per le regioni del Sud una “perdita” di 950 milioni di euro, laddove al Nord e al Centro l’attivo tra “entrate” e “uscite” risulta pari a +877 e +47 milioni di euro.

Liste d’attesa: poca trasparenza e troppi ritardi

Un’ultima importante riflessione deve essere rivolta ai tempi di attesa, rispetto ai quali, tuttavia, i dati disponibili (di fonte Agenas) restituiscono un quadro del tutto parziale, riguardando unicamente gli interventi di area oncologica e cardio-vascolare di classe A e che, dunque, dovrebbero essere svolti entro 30 giorni. Anche adottando una prospettiva così limitata, tuttavia, emergono diffuse criticità, che, ancora una volta, riguardano soprattutto l’offerta pubblica: tra il 2019 e il 2022, infatti, la percentuale di interventi cardio-vascolari urgenti eseguiti nei tempi previsti presso le strutture pubbliche è scesa dall’82,5% al 77,6%, laddove il risultato delle strutture private accreditate segnala una sostanziale stabilità, passando dall’87,5% all’87,8%.

Ancora più negativo lo scenario relativo agli interventi urgenti in area oncologica: nel pubblico, infatti, in questo ambito, appena il 72,1% degli interventi è stato realizzato nei tempi previsti, salendo tale valore al 78,8% nel privato accreditato; la prospettiva dinamica, inoltre, rivela che se nel 2019 i due segmenti dell’offerta mostravano indici di “efficienza” analoghi, attestandosi al 73,6% nel pubblico e al 73,3% nel privato accreditato, quest’ultimo nei quattro anni successivi è migliorato di 5,5 punti percentuali, a fronte di una flessione di 1,5 punti nel pubblico.

Rinuncia alle cure per 4,5 milioni di italiani

I dati disponibili indicano che nel 2023 il 7,6% dei cittadini italiani (4,5 milioni in valori assoluti), ha dovuto rinunciare a cure ritenute necessarie. Si tratta di un risultato in crescita di 0,6 punti percentuali rispetto al 2022, sebbene ancora distante dai valori osservati nel 2020 e nel 2021, (rispettivamente, 9,6% e 11%), tuttavia fortemente condizionati dalla pandemia. La disaggregazione per macroarea evidenzia come il risultato più significativo si osservi al Centro (8,8%), seguito dal Meridione (7,7%) e infine dal Nord (7,1%). La prospettiva anagrafica, inoltre, mostra inoltre come la rinuncia alle cure coinvolga primariamente le donne, tra le quali l’incidenza si attesta al 9%, per scendere al 6,2% tra i maschi, e le persone di età matura: nella fascia 45-64 anni, infatti, il tasso di rinuncia alle cure raggiunge il 10,3%, scendendo lievemente (9,8%) tra i cittadini con almeno 65 anni di età, per attestarsi sui valori più bassi tra i giovani (2,6% tra gli under 25enni).